보험 궁금한게 뭐니?-30

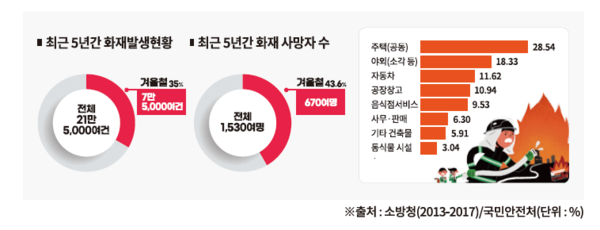

화재는 인명피해와 소중한 자산까지 잃게 됨으로써 경제적, 정신적 피해가 발생 되고, 우리집과 이웃집의 인적, 물적 피해가 발생하면 내가 그 책임까지 떠안기 때문에 무서운 사고다. 아파트는 물론이고, 요즘 빌라들까지도 다닥다닥 붙어서 건축이 되었기 때문에 한번 화재가 발생하면 옆집까지 순식간에 옮겨가서 큰 사고로 번지게 된다.

얼마 전 아파트에 사는 지인에게 화재보험가입을 권유한 적이 있다. 그랬더니 아파트에 단체화재보험에 가입이 되어있어서 괜찮다고 거절했었다. 그리고 전세를 살고 있어서 화재가 발생하면 집주인이 보상해준다고 알고 있었다. 그런데 그렇지 않다. 아파트에서 가입한 단체보험만으로는 보상이 부족하고, 전세에 살고 있더라도 화재보험은 가입해야 한다.

“아파트 단체보험만으로 충분히 보상될까?”

아파트의 경우 입주자대표회의를 계약자로 하고 개별 세대주를 피보험자로 대부분 1년 소멸성 단체 화재보험을 가입하고 보험료를 각 세대의 관리비에 부과시킨다. 각 세대가 2천원 내외로 보험료를 내고 있는데 적은 금액으로 보장이 얼마나 될 것인가!

아파트 단체보험은 가구당 보장금액이 매우 적고 핵심보장인 화재배상책임이 적거나 없는 경우도 있다. 화재 원인이 나에게 있을 때 이웃집의 피해를 보상하는 화재배상책임보험은 따로 개인화재보험으로 준비해야 한다.

또, 화재손해가 아파트 단체화재보험에 가입된 보장한도에서 초과되면 내가 가입한 보험사가 보상해주지만, 개인화재보험이 없을 때는 화재의 원인이 된 다른 집에 민사소송을 해서 보상을 받아야 한다.

하지만 이것은 오랜 시간이 걸리고 보상을 못 받을 수도 있다. 그리고 화재의 원인이 내 집이라면 다른 집에 지급된 보험금에 대해 단체보험의 보험사로부터 구상권청구가 들어와 내가 물어내야 할 수도 있다.

집주인(임대인)과 세입자(임차인) 누가 가입해야 하나?

집주인은 “내가 살고 있지도 않은데 왜 가입하나요? 불나면 세입자가 책임져야죠.” 이렇게 생각할 수도 있다. 세입자 또한 “건물이 내것도 아닌데 내가 왜 가입하나요. 불나면 집주인이 책임져야죠.” 생각할 수도 있다. 하지만 모두 다 가입해야 한다.

화재사고가 발생하면 화재의 원인이 어디에 있는지, 누구에게 잘못이 있는지 따져서 책임질 사람을 결정한다.

화재의 원인이 세입자라면?

민법 제 615조,654조에서 세입자의 원상복구 의무가 있다. 임차기간이 끝나서 세입자가 집주인에게 임차물을 반환할 경우 계약 이전 상태로 원상복구 후 반환해야 한다는 것이다. 즉, 화재가 발생하기 전의 상태로 원상복구를 해 놓아야 한다는 것이다.

화재가 발생하면 원상복구하는 것이 쉽지 않고 비용도 많이 든다. 개인화재보험을 가입하면 세입자가 가입한 화재보험으로 원상복구 해주면 된다. 또한 화재로 인한 벌금도 보장 받을 수 있다.

만약 세입자가 화재보험을 가입하지 않았다면 집주인이 가입한 화재보험사에서 먼저 보상해주고, 나중에 세입자에게 보상금을 돌려달라는 구상권을 행사한다. 세입자에게 사고처리비용을 돌려받기 위해서 전세금이나 보증금을 압류하기도 하고 소송을 걸기도 한다.

내가 살던 집에서 불이나서 개인재산도 손해봤는데 불난 손해까지 물어내야 한다면! 생각만 해도 아찔하다.

화재의 원인이 집주인 이라면?

화재사고가 발생한 후 원인을 조사해보니 건물의 하자로 인하여 화재가 발생했다면 집주인이 모든 책임을 져야 한다. 화재발생원인 중 노후화된 건물, 전기합선에 의한 화재도 적지 않은 비중을 차지 한다. 이는 세입자의 과실이 아니라 집주인의 관리부주의로 인해 발생된 것으로 보아 집주인에게 배상책임이 발생한다.

아파트주택화재보험을 가입하는 이유는 내 재산을 지키기 위한 것이고, 타인의 재산과 신체에 손해를 입힌 것을 배상해주는 것이다. 화재사고가 다른 사람에게만 일어날 것이라고 생각해서는 절대로 안된다. 언제 어떻게 일어날지 모르고 자신도 많은 피해를 입을 수 있다. 열심히 마련한 우리 가족의 집, 화재보험으로 안전한 대안을 마련해 놓자.