보험, 궁금한 게 뭐니?-18

추위가 찾아오며 갑자기 쓰러지는 혈관질환 환자분들도 늘어나고 있다.

갑자기 찬 공기에 노출이 되면 혈관이 수축하기 때문에 뇌혈관질환, 또는 심장 혈관질환에 더욱 주의해야 한다.

혈관질환은 대부분 우리 몸속에 있는 혈관에 혈전이라는 찌꺼기가 돌아다니면서 막히거나 혈관에 붙어서 발생하는 질병인데 한 번 진단 받게 되면 우리 신체에 많은 영향을 미치므로 세심한 건강관리뿐 아니라 상당히 많은 치료비가 지출되기 때문에 보험도 든든하게 가입해 둘 필요가 있다.

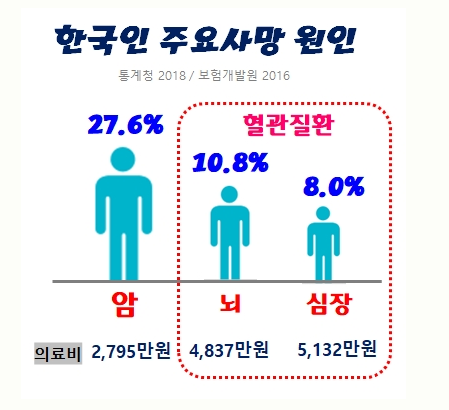

한국인의 부동의 사망원인 1위는 암 질환이다. 암 진단비와 수술비 보험은 많은 사람이 준비를 잘 해두는 편이다. 하지만 뇌와 심장 관련 혈관질환 보험은 준비가 되어 있어도 제대로 가입된 경우가 드물다.

그럼 뇌혈관, 심장혈관질환은 완벽하게 보장받으려면 어떻게 준비해야 할까?

뇌출혈 < 뇌졸중 < 뇌혈관진단비 내가 가입된 담보는?

내가 가입한 담보가 뇌출혈, 또는 뇌졸중밖에 없다면 지금 당장 뇌혈관진단비 가입이 시급하다. 뇌혈관진단비는 2006년도 보험회사에서 손해율이 높다는 이유로 13년간 판매하지 않았던 담보이다. (일부 적은 금액으로 판매된 곳도 있었음) 뇌출혈은 전체 뇌혈관질환의 9%만 보장받을 수 있다.

나머지 91%는 보장받지 못한다. 뇌졸중도 전체 뇌혈관 진환 중 60%만 보장해 주기 때문에 전체 뇌혈관질환 100%를 보장받을 수 있는 뇌혈관진단비를 꼭 가입해 두자!

예전처럼 손해율이 높아진다면 이 담보는 언제 다시 사라질지 모를 일이다.

급성심근경색 < 허혈성심장질환진단비 내가 가입된 담보는?

급성심근경색진단비 또한 마찬가지이다. 전체 심장혈관질환 중 9% 보장만 가능하며 협심증 등 다른 혈관질환은 보장하지 않는다.

전체 심장혈관 질병을 모두 보장해 줄 수 있는 허혈성심장질환진단비 담보를 가입해야 한다. 심장혈관질환의 경우 치료비가 가장 많이 지출되는 질병이기 때문에 진단비 및 수술비를 여유 있게 준비해둘 필요가 있다.

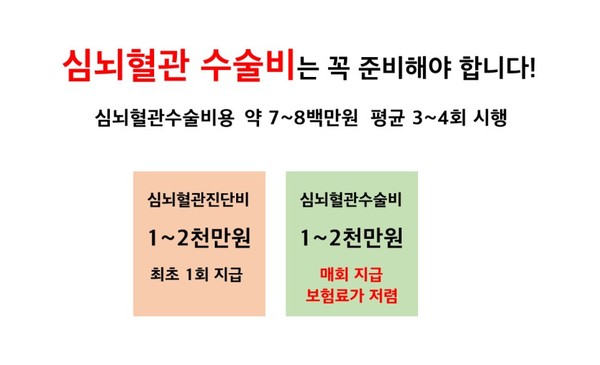

치료 기간 및 회복 기간을 고려하여 진단비와 수술비&입원비 모두 넉넉하게!

혈관질환의 경우 치료비뿐 아니라 요양과 재활에 대한 비용이 더욱 많이 지출되기 때문에 진단비와 더불어 수술비 및 입원비를 넉넉하게 가입해 두어야 가계 부담을 줄일 수 있다.

요양치료와 재활치료비용의 경우 직접치료 목적이 아니므로 실손의료비 청구가 거절될 수 있다는 점도 알아 두어야 한다.

뇌혈관질환, 심장혈관질환 관련 담보의 경우 보험사의 손해율이 높은 만큼 지급률도 높은 담보이다. 이러한 대비를 꼼꼼하게 해 두었는지 지금 바로 확인하여 해결 방안을 마련해 두는 것이 좋다.