보험, 궁금한 게 뭐니?-⑬

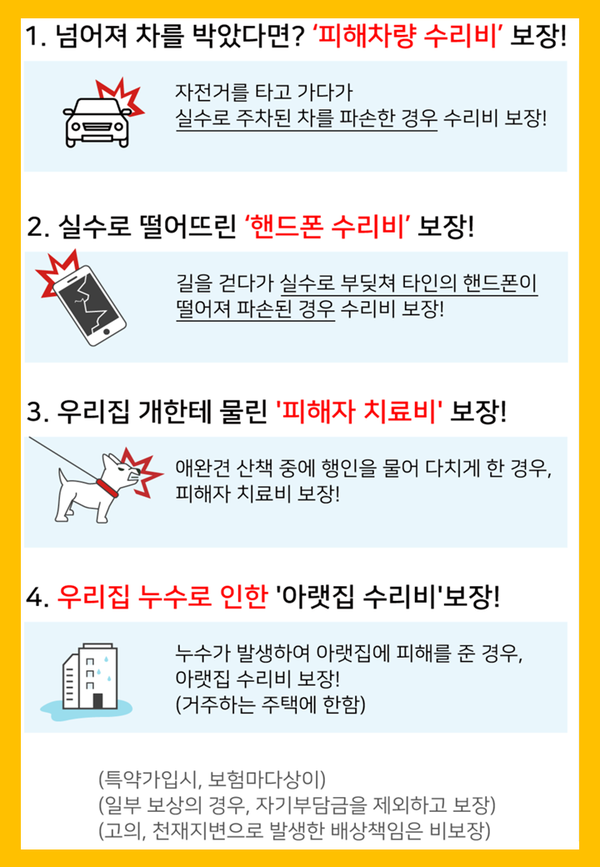

강아지를 산책시키던 중 다른 사람을 다치게 하는 사고가 발생한다면?

다른 사람과 부딪치며 상대방의 고가 핸드폰을 망가트렸다면?

자전거를 타고 가던 중 사고가 났다면?

아랫집 누수로 배상을 해야 한다면?

이중 주차된 차량을 옆으로 미는 도중 차량이 파손되었다면?

우리 주변에서 흔하게 일어나고 있는 사고지만 내가 가입되어 있는 보험에서 제대로 보상받는 사례는 드물다.

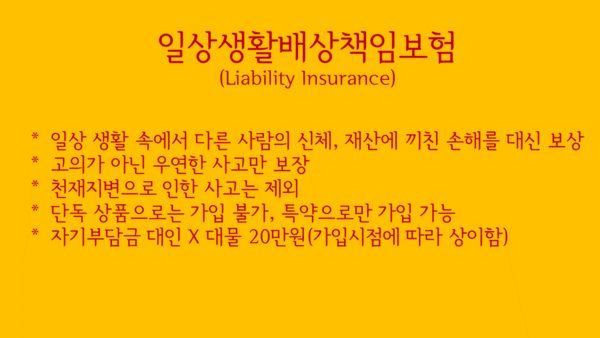

오늘은 일상 속에서 다른 사람의 신체나 재산에 깨친 손해를 보상해주는 “일상생활배상책임보험” 에 대해 알아보자.

일상생활배상책임보험은 크게 세 가지로 분류된다.

일상생활배상책임 : 법률상효력 = 기명피보험자+배우자

자녀일상생활배상책임 : 법률상효력 = 자녀(책임무능력자자녀로 13세 이하 자녀)

가족일상배상책임 : 법률상효력 = 기명피보험자+배우자+자녀

한 주택에 동거하는 친족(8촌까지가능)+별거중인 미혼자녀(스스로 생계를 책임지지 못하는 자녀)도 포함

일상생활배상책임은 법률상효력이 끼치는 범위가 다르기 때문에 내가 가입되어 있는 담보에 따라 보상 범위가 달라진다.

가족일상생활배상책임 담보로 가입하는 것이 가장 좋고 동거중인 가족이라면 8촌까지 보상될 뿐 아니라 별거중이더라도 결혼하지 않은 자녀는 보상 받을 수 있다.

자기부담금을 없애고 싶다면 가족끼리 중복가입

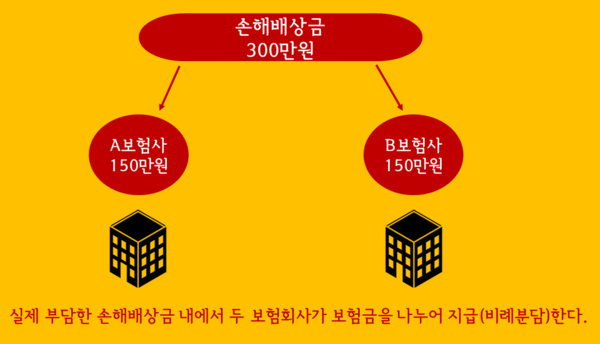

일상생활배상책임보험은 두 개 이상 가입하더라도 실제 부담한 손해배상금을 초과하여 보장받을 수는 없습니다.

하지만 가족 중 2명이 가입되어 있다면 보상 한도액은 각각1억씩 2억 원으로 늘어나는 것이며 실제 부담한 손해배상금이 300만 원이라면 한 명만 가입했을 경우 자기부담금 20만 원을 제외한 280만 원을 지급받지만 두 명이 가입되어 있다면 각 보험에서 150만 원씩 지급되기 때문에 자기부담금이 없어진다.

일상생활배상책임에서 보상하지 않는 경우

1. 피보험자의 직무수행으로 인한 배상책임

2. 보험증권에 기재된 주택을 제외한 피보험자의 소유, 사용 또는 관리하는 부동산으로 인한 배상책임

3. 피보험자의 피고용인이 피보험자의 업무에 종사 중에 입은 신체의 장해로 인한 배상책임

4. 피보험자와 세대를 같이하는 친족에 대한 배상책임

5. 항공기, 선박, 차량, 총기의 소유 및 사용 관리로 인한 배상책임

6. 내가 타인의 물건을 대여나 빌려서 사용하다 생긴 배상책임

7. 주택의 수리, 개조, 신축 또는 철거공사로 생신 배상책임

8. 정신질환 또는 피보험자 또는 피보험자의 지시에 따른 폭행 또는 구타로 인한 배상책임 단! 책임무능력자인 자녀가 그런 경우 보상 가능

9. 오토바이 운전 중 발생한 사고(인력에 의하지 않는 모든 개인형 이동장치는 차량으로 취급)

일상생활배상책임 보험은 단독으로 가입할 수 없으며 손해보험사를 통해서만 가입이 가능한 보험이다. 1억 원 한도로 보상하며 보험료는 1,000원 정도로 보험료 대비 유용하게 잘 활용할 수 있는 보험이기도 하다.

일상생활 속 예측 불가능한 여러 사고에도 일상생활배상책임 보험으로 똑똑하게 보장 받자.