보험, 궁금한 게 뭐니?-⑤

자동차 소유주라면 1년에 한번 가입하는 자동차 보험은 모두 갖고 있을 것이다.

하지만 자주 운전하지 않는다는 핑계로 또는 보험료가 비싸다는 핑계로 책임(의무)보험만 가입한 뒤 차량을 운전하는 운전자들을 자주 보게 된다.

법으로 정해 놓은 책임(의무)보험에 가입되어 있으니 사고 발생 시에도 전부 보상해줄 거라고 알고 있던 운전자들 어떤 피해 사례들이 있는지 알아보았다.

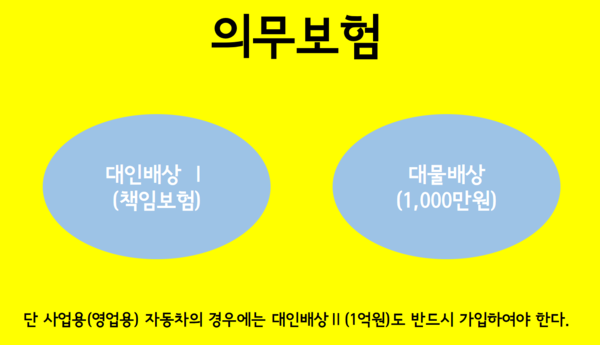

책임(의무)보험만 가입되어 있다는 것은 교통사고로 인명피해 또는 재산피해가 발생했을 경우 피해자를 구제하기 위하여 마련된 최소한의 보험이다.

대인Ⅰ에 가입되어 있다 하더라도 피해자의 부상급수(1급~14급)별로 정액보상하기 때문에 초과되는 치료비 및 합의금은 책임(의무)보험 차량 운전자에게 구상될 수 있다.

사례1, 책임(의무)보험만 가입한 차량과 보행자 사고가 발생했다면?

걸어가고 있던 사람이 운행 중인 차량의 백미러에 부딪히는 사고가 발생했다. 운전자는 보험접수를 신속하게 해주었지만 대인Ⅰ 부상급수 14급에서 정해 놓은 정액한도 50만 원만 보험사에서 지급되고 나머지 치료비 및 합의금이 운전자에게 구상되어 200만 원을 보험회사에 추가 지불해야만 했다.

책임(의무)보험에만 가입한 차량은 경미한 사고에도 형사처벌을 받을 수 있기 때문에 피해자와 300만 원의 개인합의도 따로 보았다.

경미한 사고는 보험으로 다 보상 될 거라 생각했던 운전자는 얼마 되지 않는 보험료를 아끼기 위해 총 500만 원의 손해를 보게 되었다. 1명의 피해자가 아니라 여러 명의 피해자가 발생되었다면 어땠을까?

또 경미한 사고가 아니라 피해자의 부상이 큰 사고라면 어땠을까? 집 한 채를 팔아야 하는 상황이 생겼을지도 모른다.

사례2, 음주운전 차량과 책임(의무)보험만 가입한 차량의 사고

교행차로에서 음주운전 차량과 책임(의무)보험 차량의 사고가 발생했다.

음주운전 차량에는 운전자를 제외하고 3명의 동승자가 더 있었고, 책임(의무)보험 차량에는 운전자 혼자 타고 있었다. 교행차로에 음주운전 사고로 6:4 책임(의무)보험차량이 피해차량이다. 하지만 음주운전 사고라도 운전자가 보험사에 사고부담금을 지불하면 음주운전 차량은 전부 보험처리가 가능하다.

(2020년 06월 이전 보험가입자 대물100만 원, 대인300만 원/현재 대물 500만 원, 대인 1,000만 원)

문제는 책임보험 차량이다. 음주운전 차량에 운전자와 동승자3명을 포함하여 4명의 피해자의 초과 치료비를 지불하였고, 개인합의를 따로 보아야 형사처벌을 면할 수 있기 때문에 피해자 차량임에도 금전적인 손해가 매우 크게 발생되었다.

그래서 음주운전 차량보다 책임(의무)보험만 가입한 차량의 합의가 더 어렵고 힘들다.

책임(의무)보험 한도는 교통사고를 처리하기에는 부족하다.

아주 작은 사고라도 부상자가 발생한다면 책임(의무)보험 한도를 초과하는 경우가 대부분인데 피해자의 부상이 크거나 사망사고라면 어찌 되었을까?

또 책임(의무)보험 차량은 형사합의까지 따로 보아야하기 때문에 경제적인 여건이 되지 않는다면 책임(의무)보험만 가입한 운전자는 전과자가 되거나 빚더미에 앉게 될 수도 있다.

지금까지는 저렴한 보험료의 유혹에 책임(의무)보험만 가입했다면 자동차보험은 종합보험으로 가입하는 것이 피해자를 구제할 뿐 아니라 나와 내 가족도 지킬 수 있다는 것을 명심하자!